外国貿易では、貨物はコンテナだけでなく、責任、書類、そしてしばしば誤解を伴う輸送となります。では、輸送中に発生する可能性のある損害の責任は一体誰にあるのでしょうか? 送り主と受取人のどちらが保険に加入すべきでしょうか? 誰の財産、誰のリスク? これらの疑問への答えは、多くの場合、INCOTERMS(国際商業取引条件)によって決定されます。

INCOTERMS は何に使用されますか?

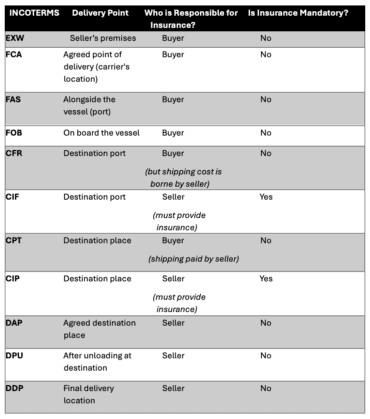

インコタームズは国際貿易における共通言語であり、買い手と売り手の責任を明確にするのに役立ちます。FOB(本船渡し)、DDP(関税込み渡し)、EXW(工場渡し)といった条件は、製品の責任が誰に、どこまで及ぶかを規定します。しかし、共通言語は誤解を招く可能性もあることを覚えておいてください。

配送方法 = 責任 + リスク + 保険?

いいえ。よくそう思われがちですが、真実はそれほど単純ではありません。インコタームズは、商品の輸送、配送、通関手続きのみを対象としています。ほとんどの条件において、保険は「任意」の要素とされています。保険が必須となるのは、CIF(運賃保険料込み)とCIP(運送費保険料込み)の条件のみです。残りの配送方法においては、保険はグレーゾーンです。そして、そのグレーゾーンこそが「保険戦争」の始まりなのです。

保険戦争:誰がそれを実行すべきか?

例1:FOB(本船渡し)

- 売り手は商品を船まで運びます。

- 商品が船に積み込まれた時点でリスクは買い手に移ります。

- 保険は誰の責任か?:購入者の責任です。リスクは購入者に移っているからです。

- しかし、販売者は顧客満足を確保するために保険をかけることは可能です。これは後々、「補償を期待する」という危機につながる可能性があります。

例2:EXW(工場渡し)

- 商品は販売者の倉庫から受け取ります。

- 購入者はすべての輸送およびリスクを負います。

- 保険は誰の仕事ですか? : 明らかに購入者の仕事です。

しかし実際には、ほとんどのバイヤーはこのプロセスを整理することができず、フォワーダーが介入して混乱が生じます。

インコタームズはすべてを網羅しているわけではない

INCOTERMSは保険契約ではありません。「FOBと記載されているので、責任は負いません」と言っても、必ずしも通用するとは限りません。運送業者に補償を請求された場合、フォワーダーであるあなた、または顧客は、十分な書類と証拠を提出する必要があります。多くの関係者は、INCOTERMSは「配送方法」だけでなく「保険の目的」でもあると誤解しています。この誤解こそが問題の始まりです。

何をするか?

1. 契約書に保険条項を明確に記載する:

インコタームズだけでは不十分です。保険の対象となる者、保険の範囲、受取人を明確に記載する必要があります。

2. リスク移転ポイントを明確にする:

「船上、港、それとも国境か?」という質問に対する答えは大きく変わります。

3. CIFとCIPの保険内容をよく確認する

強制保険があるからといって安心してはいけません。補償範囲が限定されている場合があります。

4. 当事者への情報提供:

売り手と買い手に、配送方法に伴うリスクについて情報提供しましょう。顧客の意識が高いほど、危機は軽減されます。

INCOTERMS は貿易の礎ですが、それ自体が城ではありません。

一方、保険は城壁のようなものです。それぞれの配送方法には独自のリスク移転が伴いますが、そのリスクを管理する当事者はしばしば不確実な状況に陥ります。そして覚えておいてください。重要なのは商品の所有者ではなく、損害が誰の懐を焦がすかです。